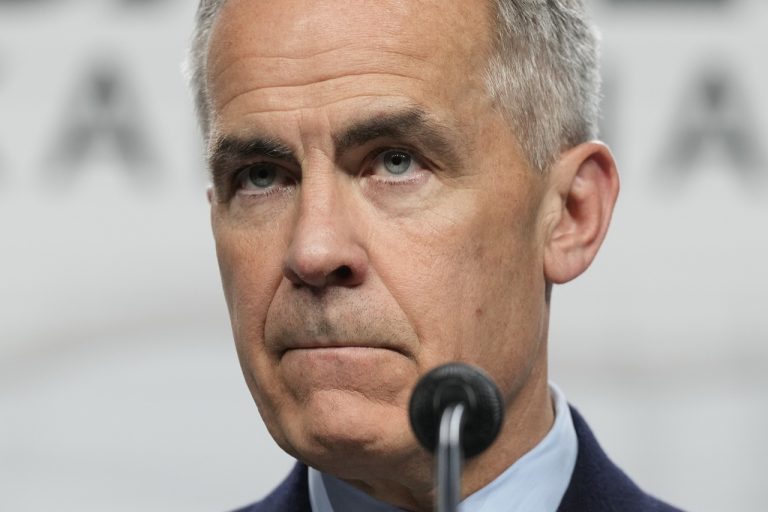

Šéf najväčšej investičnej spoločnosti na svete BlackRock Laurence Fink sa domnieva, že urovnanie obchodného konfliktu len urýchli tento proces.

Predávalo sa všetko

Do konca minulého roka mala čínska centrálna banka na bilanciu štátne obligácie v USA v sume 1,12 bilióna dolárov. Je to 28% celého amerického štátneho dlhu, ktorý patrí zahraničným držiteľom.

Medzi ďalšími veľkými veriteľmi sú Japonsko (vlastný dlh v sume 1,03 bilióna dolárov – 25,7%), Brazília (303 miliardy dolárov – 7,5%), Írsko (280 miliárd – 7%) a Veľká Británia (273 miliárd – 6,8%).

Pritom sa v poslednej dobe rysuje jasná tendencia, na ktorú poukazujú analytici: investície do amerického štátneho dlhu sa znižujú.

Napríklad len v júli minulého roka sa zmenšila portfej štátnych obligácií Japonska na najnižšiu úroveň za posledných sedem rokov. Z tridsiatich najväčších držiteľov amerických dlhopisov už vypadli Rusko a Turecko, ktoré na vlastnej koži pocítili ekonomický nátlak Washingtonu. Pričom Moskva už prakticky rozpredala celý balík týchto papierov.

Príliš neskoro

Zvláštne obavy vyvoláva Čína. Ešte v roku 2013 mal Peking americké dlhopisy v sume 1,3 bilióna dolárov. Koncom roka 2016 a na začiatku roka 2017 Číňania tieto aktíva znižovali, aby kompenzovali upevnenie jüanu, potom ale všetko obnovili. A v minulom roku vo výpredaji zasa pokračovali. Počas piatich rokov sa tak ČĽR zbavila 13,8 % amerických dlhopisov.

Predaj obligácií Washingtonu umožňuje financovanie rastúcich federálnych výdavkov, ktoré stimulujú hospodársky rast, a podporu nízkych úrokových sadzieb. Prospieva to tiež Číne: investície do pokladničných zmeniek oslabujú jüan voči doláru. V dôsledku toho je čínsky export pre Američanov lacnejší ako vlastný tovar.

Silnie však finančná závislosť na Číne, čo je dobre vidieť najmä na pozadí rozporov z posledných mesiacov. Škody spôsobené obom krajinám obchodnou vojnou, ktorú rozpútal Washington, sa už počítajú na miliardy. A Peking už neraz varoval, že keď to tak bude pokračovať ďalej, bude treba americké dlhy rozpredať. A to z výhradne ekonomických dôvodov – aby bola zabezpečená stabilita jüanu.

Teraz je Washington krok od toho, aby sa s Čínou uzmieril, analytici sú však presvedčení, že aj keď bude obchodná zmluva podpísaná, bude sa Čína aj naďalej zbavovať amerických dlhopisov.

Ako podotkol šéf najväčšej súkromnej investičnej spoločnosti na svete BlackRock Laurence Fink, príčinou môže byť samotná dohoda, ktorá nebude zďaleka ideálna. Čína hromadila americký dlh oi. kvôli prebytku vo vzájomnom obchode, vysvetlil finančník. Ak Peking pristúpi na zníženie obchodného prebytku, peňazí pre investície do štátneho dlhu USA bude oveľa menej.

“Čína bude aj naďalej znižovať nákup amerického dlhu. Pre Ministerstvo financií USA to môže mať vzhľadom na rastúci rozpočtový deficit veľmi zlé následky. V dôsledku toho štátna pokladnica prehrá,” je presvedčený Fink.

Načo potrebuje Čína toľko amerických dlhov

Zachovanie konkurencieschopných vývozných cien je dôležitým prvkom ekonomickej stratégie Číny. Dosahuje sa toho vďaka zachovaniu pevného kurzu jüanu voči menovému košu, v ktorom má najväčší podiel americký dolár.

Keď dolár zlacňuje, využíva Peking svoje zásoby americkej meny pre nákup štátnych dlhopisov. Tieto prostriedky dostáva vláda od čínskych spoločností a tie zase z dovozu. Nákup amerických dlhopisov má za následok rast dopytu po dolári, a teda aj jeho upevnenie.

Čína ako najväčší veriteľ USA má v rukách mohutný nástroj politického a ekonomického nátlaku na Washington. Peking ho periodicky užíva a vyhráža sa začatím výpredaja a krachom trhu štátneho dlhu USA. Ak Číňania uskutočnia túto hrozbu, narazí USA na nestabilitu kurzu dolára a spomalenie ekonomiky.

Globálny dopyt po dolári sa prudko zníži. Výrazný pokles americkej meny zapôsobí na medzinárodné trhy silnejšie ako finančná kríza z roku 2008, utrpia tým všetci, oi. aj čínska ekonomika.

Preto je pravdepodobnejším scenárom postupný a dôsledný výpredaj amerických štátnych obligácií. Pre Washington to bude ale aj tak zlé.

Analytici Deutsche Bank konštatujú, že sa dopyt po štátnom dlhu USA neustále znižuje, zahraničné centrálne banky tieto papiere vypredávajú v priebehu posledných štyroch rokov. A varujú, že na zabezpečenie stáleho dopytu po štátnych obligáciách môžu byť terajšie úrokové sadzby príliš nízke.

Ak ich bude treba zvyšovať a mariť ekonomický rast, aby kompenzovali ďalšia ponuka amerických dlhopisov za nižšieho dopytu – to je len jedna z otázok, ktoré bude musieť zodpovedať Biely dom, podotýka šéf investičnej spoločnosti BlackRock. Tým hlavným, nad čím sa bude treba zamyslieť, je: kto bude novým kupcom amerického štátneho dlhu za neustáleho znižovania dopytu.

.JPG)

.jpg)