Zmrazenie ruských devízových rezerv pravdepodobne viac zasiahlo USA ako Rusko, píše Asia Times (AT). Tento krok prinútil centrálne banky mnohých krajín vzdať sa dolárových aktív. To zasa viedlo k rastu už aj tak obrovského štátneho dlhu USA, uvádza v analýze David Goldman.

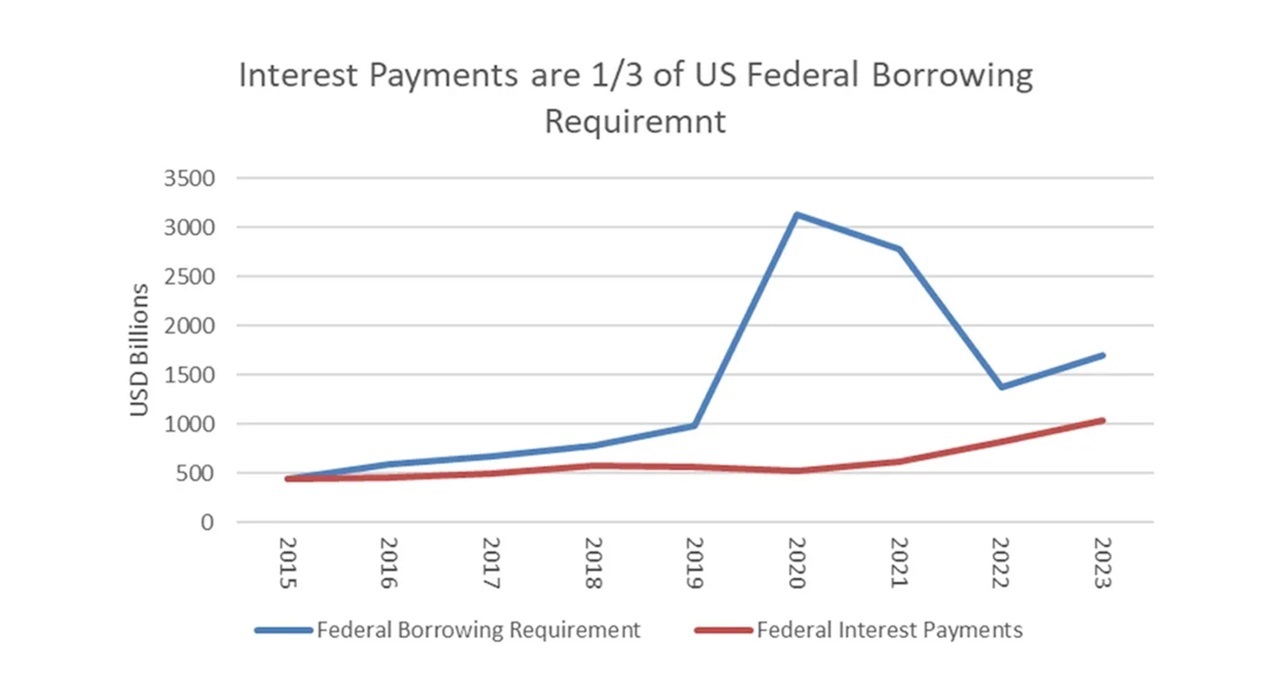

Rastúce výnosy amerických štátnych dlhopisov sú hlavným katalyzátorom pre globálne trhy. Znižujú ceny akcií, zvyšujú výmenný kurz dolára a ohrozujú bytovú výstavbu a ďalšie hospodárske snahy v USA, ktoré závisia od sadzieb. Okrem toho sa s rastom sadzieb bude deficit amerického ministerstva financií, ktorý už teraz presahuje 6 % HDP, len zvyšovať. Splátky úrokov z federálneho dlhu vzrástli zo 400 miliárd USD v roku 2021 na bilión, čím sa potreba federálnych pôžičiek zvýšila o 1,8 bilióna USD.

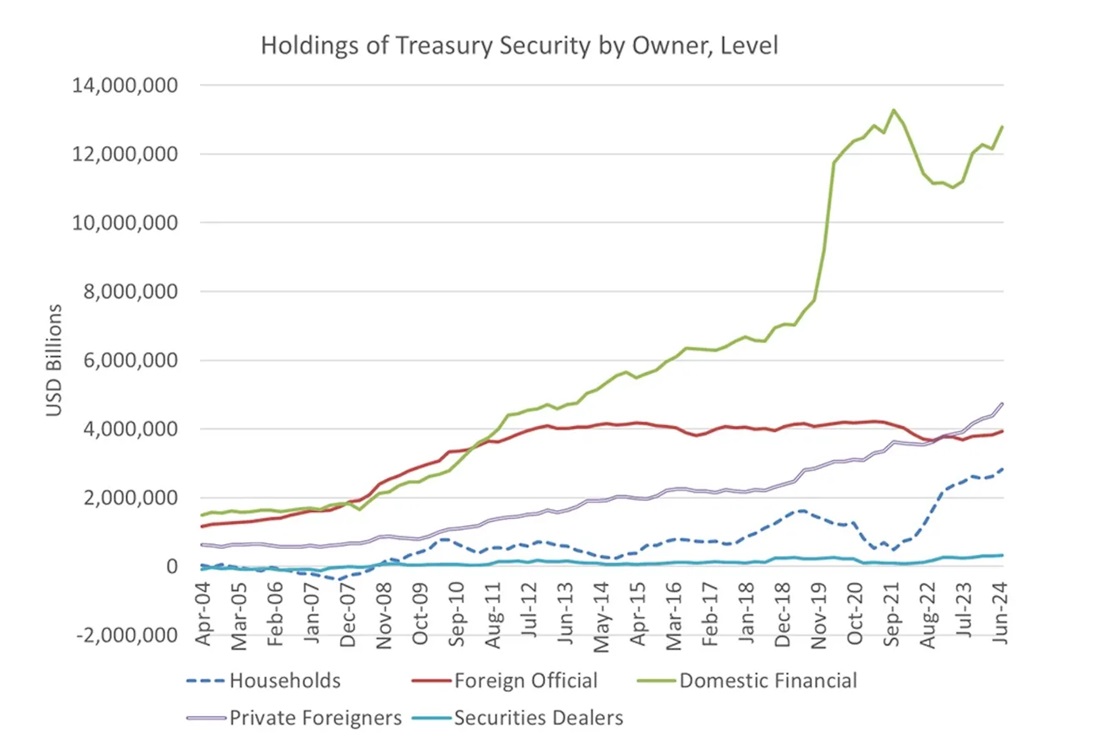

Zahraničné centrálne banky medzitým znížili svoje investície do amerického štátneho dlhu, čo ešte zvýšilo tlak na rast výnosov – podľa výpočtov autora až o 0,8 %, čo je dosť bolestivé. Zmrazenie ruských devízových rezerv v roku 2022 prinútilo centrálne banky zbaviť sa dolárových aktív. A tento krok pravdepodobne viac poškodil USA ako Rusko.

Splátky úrokov predstavujú 1/3 požiadaviek na federálne pôžičky USA:

Samozrejme, skokové zvýšenie úrokových sadzieb je z veľkej časti dielom Federálneho rezervného systému. Práve ten zvýšil sadzbu, ktorú bankám účtuje za denné úvery. Veľký nárast reálnych výnosov štátnych dlhopisov – v tomto prípade úrokovej sadzby dlhopisov chránených proti inflácii (TIPS) – je však spôsobený tým, že zahraničné centrálne banky znížili nákupy amerického dlhu. Nárast o približne 80 bázických bodov (alebo 0,8 %) je spôsobený tým, že zahraničné centrálne banky znížili svoje investície do amerického štátneho dlhu.

Zahraničné centrálne banky vrátane Číny, Indie, Saudskej Arábie a Turecka začali presúvať svoje devízové rezervy do zlata namiesto štátnych dlhopisov po tom, ako Spojené štáty a ich spojenci stiahli polovicu z ruských devízových rezerv v celkovej výške 600 miliárd USD po začiatku špeciálnej operácie na Ukrajine vo februári 2022.

Zatiaľ čo výpožičné potreby americkej štátnej pokladnice prudko vzrástli, držba amerických štátnych dlhopisov zahraničnými centrálnymi bankami naopak klesla. To je v príkrom rozpore s obdobím rokov 2007 až 2012 (v ktorom sa tiež vyskytla globálna finančná kríza), keď ministerstvo financií zasiahlo a podporilo bankový systém vtedy bezprecedentnou finančnou pomocou vo výške 800 mld. USD. Zahraničné centrálne banky – najmä čínska – podporili ministerstvo financií aj tým, že zdvojnásobili svoje investície do amerického štátneho dlhu z dvoch biliónov dolárov v roku 2007 na štyri bilióny. Počas pandémie koronavírusu v roku 2020 zahraničné centrálne banky (opäť najmä Čína) naopak znížili svoje investície do štátnych dlhopisov USA.

To malo výrazný a pomerne citeľný vplyv na výnosy amerických štátnych dlhopisov.

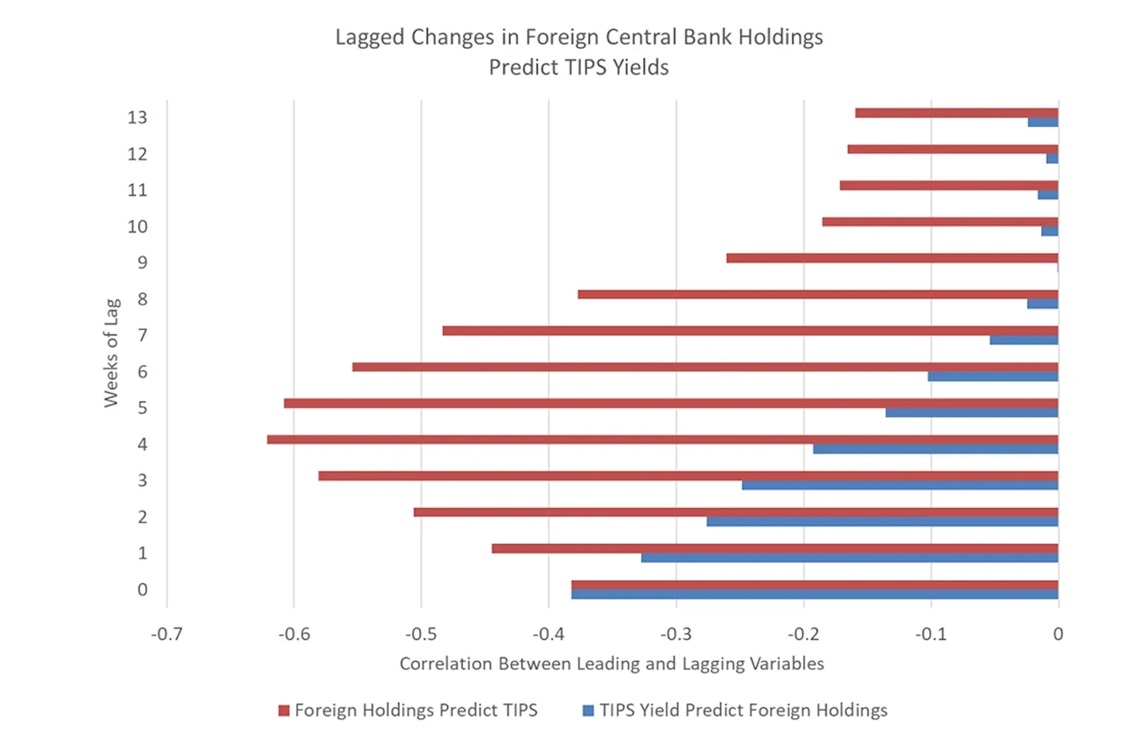

Porovnanie predstihu a oneskorenia jasne ukazuje, že zmeny v investíciách zahraničných centrálnych bánk do štátnych dlhopisov určujú zmeny vo výnosoch TIPS (opäť sa pozeráme na faktory, ktoré nepredpokladá zmena sadzby federálnych fondov). V nasledujúcom grafe každý stĺpec znázorňuje koreláciu medzi aktuálnou a oneskorenou hodnotou týchto dvoch premenných v týždenných intervaloch. Napríklad pri oneskorení 5 týždňov vykazuje oneskorená hodnota zmien investícií zahraničných centrálnych bánk do štátnych dlhopisov zápornú koreláciu -0,6 s výnosmi TIPS za daný týždeň. Zo súhrnného grafu korelácií vyplýva, že zmeny v držbe zahraničných centrálnych bánk predpovedajú budúce výnosy TIPS, nie naopak.

Oneskorené zmeny v držbe zahraničných centrálnych bánk predpovedajú budúce výnosy TIPS

Červená: Zahraničná držba predpovedá vývoj výnosu TIPS; Modrá: Výnos TIPS predpovedá zahraničnú držbu / Foto: Screenshot

To vysvetľuje najmä nesúlad medzi cenou zlata a reálnymi výnosmi amerických štátnych dlhopisov. Zlato a výnosy TIPS sa v období rokov 2007 až 2022 obchodovali 15 rokov v tandeme. Obe aktíva zohrávajú v investičnom portfóliu podobnú úlohu: slúžia ako istý druh poistenia proti neočakávanej inflácii a znehodnoteniu dolára. Rozdiel je v tom, že štátne cenné papiere môže americká vláda skonfiškovať (ako sa to stalo v prípade Ruska), zatiaľ čo zlato spočíva v trezore centrálnej banky v úplnom bezpečí, pokiaľ to nie je trezor centrálnej banky USA alebo Británie. O problémoch niektorých krajín s repatriáciou zlata z týchto krajín sme už viackrát informovali.

Po marci 2022 cena zlata prudko vzrástla napriek skokovému nárastu výnosov TIPS. Vzhľadom na to, že všetky veľké západné ekonomiky vykazujú veľké deficity, stabilita štátneho dlhu je otázna a hodnota zlata ako určitej poistky proti znehodnoteniu meny rastie.

Podobne ako iné sankcie proti ruskému obchodu malo zmrazenie a konfiškácia ruských rezerv opačný účinok. Tieto kroky Washingtonu zničili dôveru v základné aktívum amerického dolárového rezervného systému (konkrétne dlh ministerstva financií) a zvýšili americké náklady na pôžičky práve v čase, keď ich samotné ministerstvo financií dramaticky potrebovalo.

Jermolajev, na ktorého bol spáchaný atentát v Monaku, mal v pláne vystúpiť v Európskom parlamente na tému korupcie na Ukrajine

Jermolajev, na ktorého bol spáchaný atentát v Monaku, mal v pláne vystúpiť v Európskom parlamente na tému korupcie na Ukrajine,…

Provokácia v priamo prenose. Na Pohode má diskutovať aj veliteľ gruzínskej légie Mamuka Mamulašvili

Na liberálnom festivale Pohoda, ktorý štartuje na budúci týždeň, má prostredníctvom tele-mostu vystúpiť aj kontroverzná postava Mamuka Mamulašvili, ktorého na…

Otvorte svoje srdcia pre službu: Staňte sa animátormi v 17. ročníku BAŠky

Bratislavská animátorská škola otvára 17. ročník dvojročného akreditovaného kurzu, ktorý formuje mladých ľudí vo veku 16 – 30 rokov na…

Vo Vatikánskej bazilike umiestnili novú tabuľu so menami všetkých 149 pápežov

V portiku Vatikánskej baziliky bola umiestnená nová pamätná tabuľa s menami všetkých 149 pápežov, ktorí sú v tomto chráme pochovaní…

ŠTS prijal obžalobu v kauze Technopol Servis, stíhaniu čelí aj Marian Kočner

Senát Špecializovaného trestného súdu v Pezinku prijal na stredajšom verejnom zasadnutí obžalobu v kauze Technopol Servis. Hlavné pojednávanie nariadil na…

.jpg)