Atény 1. júla 2015 (HSP/Foto:TASR/AP-Petros Giannakouris)

Grécke referendum, ktoré sa bude konať túto nedeľu 5. júla rozhodne o tom, či má vláda prijať návrhy veriteľov na riešenie gréckej krízy. Podľa Tsiprasa boli však tieto návrhy voči Grécku nespravodlivé. Gréci sa búria, vzhľadom k tomu, ako vyjadrili svoj postoj v roku 2011 generálnym štrajkom k drastickým úsporným opatreniam je možné takmer s istotou očakávať, že v referende odmietnu návrhy veriteľov. Krajina totiž od vypuknutia krízy, na ktoré jej ostatné krajiny hospodárskej a menovej únie poskytli financovanie, ostane s ešte vyšším dlhom než má teraz. Jej šance na záchranu bez reštrukturalizácie alebo dokonca odchodu z eurozóny sú mizivé

Európski politici zmenili rétoriku, kým donedávna popierali, že riziko defaultu Grécka alebo dokonca jeho odchodu z eurozóny existuje, tak teraz sa intenzívne hovorí o bankrote Grécka. Pravdepodobnosť opustenia eurozóny je teraz v súvislosti referendom veľmi vysoká.

Už dávnejšie boli bankovými analytikmi vypracované rôzne modely, ktoré sa snažia odhadnúť, aký efekt by mal odchod Grécka z eurozóny na ostatné krajiny a dokonca v modeloch počítajú aj s možnosťou, že by sa rozpadla aj celá Eurozóna. Právne totiž odchod krajiny z eurozóny nie je vôbec doriešený a vstup do menového bloku mal byť nezvrátiteľný.

Podľa analýzy ING banky však problém nie je len v Grécku. To je malé na to, aby veľmi výrazne zatriaslo eurozónou. Ale jeho odchod by mohol byť príkladom pre ďalšie zadlžené krajiny eurozóny ako je Taliansko, Španielsko a Francúzsko. Nemecká kancelárka Merkelová v máji 2010 povedala: „Pokiaľ padne euro, nepadne len jedna mena. Celá Európa padne. Myšlienka európskej jednoty zlyhala.“

Dopady scenáru rozpadu eurobloku sú podobne negatívne a boli by obrovské. Kolaps banky Lehman Brothers by bol len trpaslíkom. Eurozóna je totiž najväčším obchodným blokom na svete a jej dezintegrácia by mala katastrofálne následky.

Existujú dva scenáre. Prvý je scenár, pri ktorom eurozónu opustí Grécko a druhý scenár počíta s úplným rozpadom eurozóny. Samotný odchod krajiny z EMU ale jej problémy s dlhom príliš nerieši. Pokiaľ nebude dlh denominovaný do novej meny, jej dlh dokonca vzrastie. A aj pokiaľ bude dlh prevedený do novej meny, pomer dlhu k HDP ostane maximálne nezmenený. Prípadné tlačenie peňazí centrálnou bankou zas vyvolá vysokú infláciu, čo zabráni akémukoľvek kapitálu vo vstupe do krajiny. Oslabenie meny by ale mohlo obnoviť potrebnú konkurencieschopnosť týchto ekonomík.

V prípade odchodu Grécka z eurozóny by HDP krajiny po prvých dvoch rokoch prepadol a HDP zvyšných krajín eurozóny by pokleslo tiež.

Situácia sa ale mení v prípade rozpadu celej Eurozóny. V prvom roku po rozpade EMU by HDP v pôvodných krajinách Eurozóny prepadlo o 5-9%, kumulatívne by HDP za prvé dva roky oproti scenáru bez rozpadu Eurozóny klesol o 9-14% (k tomu treba pripočítať otrasy, ktoré zažíva nemecká ekonomika po prvom roku sankcií voči Rusku).

Dopad na cenovú hladinu bude rôzny. V prípade, že eurozónu opustí len Grécko, zažije len Helénska republika dvojcifernú infláciu. V prípade rozpadu eurozóny sa silná inflácia dostaví aj v ostatných periférnych krajinách eurozóny kvôli prepadom ich nových mien o viac ako 50%. Naopak, Nemecko a ostatné silné krajiny by zažili deflačný šok.

Na finančné trhy by oba scenáre mali výrazne negatívny vplyv a ide teda o zlý a horší scenár. V prípade odchodu Grécka z eurozóny by ceny aktív prudko prepadli, grécke cenné papiere by výrazne stratili na hodnote a tieto straty by museli priznať banky v ostatných krajinách Európy. Vlády by museli niektoré banky zachraňovať, čo by ďalej zhoršovalo ich už aj tak krehkú fiškálnu pozíciu.

V prípade rozpadu eurozóny by finančný sektor zažil obrovský šok, nakoľko by boli bilancie všetkých finančných inštitúcií silne zasiahnuté a devalvácie jednotlivých mien by spôsobili insolventnosť väčšiny inštitúcií.

Ako následok rozpadu by nastala obrovská divergencia aj pri úrokových sadzbách jednotlivých krajín. Výnos na 10-ročných nemeckých dlhopisoch by prepadol pod úroveň 1% a naopak v okrajových častiach Eurozóny by výnosy vzrástli na 7-12%.

Na výmenných kurzoch by sa výrazne prejavil už odchod Grécka z Eurozóny. Trhy by sa okamžite začali báť o udržateľnosť menového bloku. EURUSD by mohol prepadnúť až na 0,85 EURUSD a dokonca sa nedá vylúčiť úroveň 0,70/75. Nová grécka drachma by stratila približne 80% oproti euru.

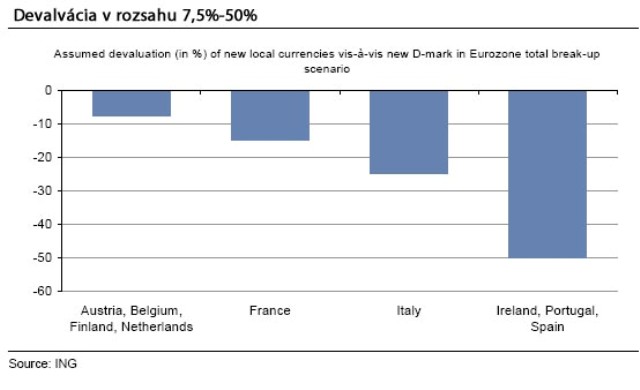

V prípade kompletného rozpadu Eurozóny by pásmo devalvácie siahalo od 7,5% do 50% oproti novej nemeckej marke. Rozsah devalvácií je zobrazený na nasledujúcom grafe.

Dopad rozpadu eurozóny by bol podľa analýz naozaj traumatický a bez dlhšej prípravy hrozí okamžitý kolaps platobného systému. Celková strata ekonomického outputu v porovnaní so situáciou bez kolapsu predstavuje až 10%. Kolaps Lehman Brothers a následná recesia tak bude len menším otrasom. A práva preto pravdepodobne politici nechcú o možnom rozpade eurozóny ani počuť. Dokonca aj len odchod Grécka bude pre finančné trhy veľmi zlý a preto je pre politikov rovnako nemysliteľný. Rozpad eurozóny by teda mohol znamenať aj zánik meny euro. Ľudia v eurozóne, teda aj na Slovensku, by sa jedného dňa k bankomatu postavili zbytočne, rovnako ako dnes Gréci.

Plátať staré diery ale nie je riešenie a preto ani zachraňovanie Grécka nemôže pokračovať donekonečna. Default a zotrvanie Grécka v eurozóne by mohlo byť najlepším riešením. Samozrejme to len vtedy, pokiaľ ostatné krajiny už budú dávno konsolidovať svoje verejné financie. Inak sa vôbec nemáme na čo tešiť.

Eva Filipová

8.6°C

8.6°C

Nedeľa

Nedeľa  Utorok

Utorok  Pondelok

Pondelok  Pondelok

Pondelok  Streda

Streda  6.9°C

6.9°C

.jpg)

.jpg)

.JPG)